Povinné zmluvné poistenie je dobre známe každému majiteľovi auta. S trochou nadsádzky možno povedať, že ide o nutné zlo. A práve s ním súvisí aj snaha ušetriť na každoročných poplatkoch. Povinnosť uzatvoriť zmluvné poistenie na auto nám káže zákon. Konkrétne 381/2001 Z.z. – Zákon o povinnom zmluvnom poistení.

A tu prichádza celý rad dobrých správ. Tento zákon totiž hovorí nielen o tom, že PZP musí mať každé prihlásené auto. Okrem iného totiž stanovuje, poistné limity. A práve tie sú v tomto prípade kľúčové.

Ako vplývajú poistné limity na PZP?

Poistné limity sú vrchná hranica sumy, ktorú musí poisťovňa zaplatiť v prípade maximálneho poistného plnenia. V zákone sa spomínajú dva tieto údaje:

- 6,45 miliónov eur – uplatňujú sa pri škode na zdraví alebo usmrtení. Táto suma je určená bez ohľadu na počet poškodených osôb

- 1,3 milión eur – platí na škodu na majetku, nákladoch na ušlý zisk a právne úkony

Tieto poistné limity musí vyplatiť každá poisťovňa. Preto do tohto bodu je v poriadku, pokiaľ máte najlacnejšie PZP. Teoreticky je preto jedno, aké zvolíte povinné zmluvné poistenie. Základné krytie máte všade rovnaké. Ak teda zvolíte najlacnejšiu ponuku, ktorú vám ponúkne porovnávač PZP, o nič sa neukrátite.

Podstatné je však slovo teoreticky. Niektoré PZP totiž ponúkajú napríklad vyššie krytie a aj pripoistenia v rámci zvoleného balíka služieb.

Pripoistenie a najlacnejšie PZP

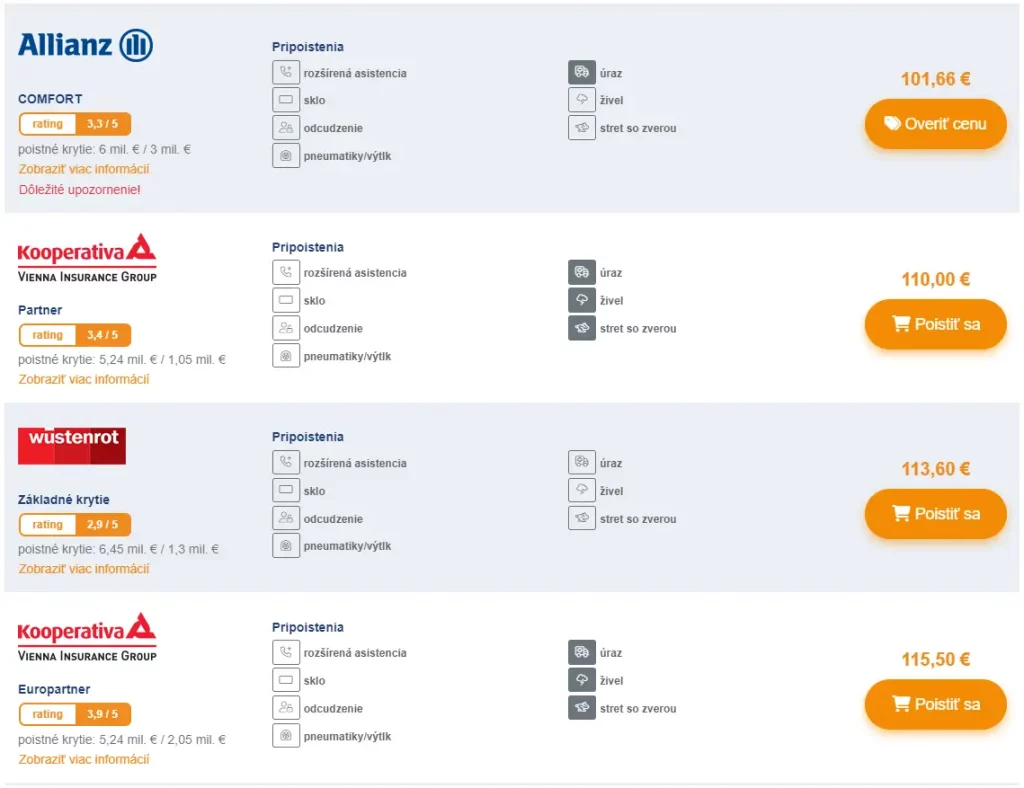

Pripoistenie rozširuje šírku krytia danej poistky. V prípade najlacnejšieho PZP budete mať zrejme kryté len to, čo káže zákon. Teda v prípade nehody alebo škodovej udalosti, ktorú spôsobíte vy, dôjde k odškodneniu ostatných účastníkov. Vy však v rámci poistky nebudete odškodení nijako. To by ste museli mať uzatvorené havarijné poistenie.

Pripoistenie však funguje, ako medzičlánok. Aj v rámci PZP totiž umožňuje odškodniť nielen ostatných účastníkov nehody resp. škodovej udalosti, ale aj vás. V rámci ponúkaných pripoistení nájdeme napríklad:

- úraz – teda odškodnenie vodiča a členov posádky

- živel – poškodenie vozidla živelnou pohromou (záplava, požiar, krupobitie a pod.)

- stret so zverou – škody spôsobené v dôsledku stretu so zverou na pozemnej komunikácii (viac sme sa tejto téme venovali v našom článku)

- sklo – teda pripoistenie poškodenia čelného skla

- odcudzenie – sem patrí odcudzenie vozidla, ale aj jeho častí a doplnkovej výbavy

- pneumatiky – poškodenie pneumatík nabehnutím na ostrý predmet, výtlkmi na ceste a pod.

Pokiaľ si vyberiete najlacnejšie PZP, zrejme nič z vyššie spomenutých pripoistení v krytí nenájdete. Väčšina poisťovní ponúka možnosť si základný balík navýšiť o vybrané pripoistenia. Ak zvolíte tento postup, rýchlo zistíte, že vo finále zaplatíte viac, než keby ste siahli po drahšom PZP.

Cenovo náročnejšie povinné zmluvné poistenia totiž majú už v základe niektoré pripoistenia. A rozdiel medzi tým najlacnejším so základným balíkom služieb a nadštandardom nemusí byť vôbec veľký. Niekedy si stačí priplatiť zhruba 15 eur a už máte krytý napríklad úraz, živel a stret so zverou

Príklad porovnania najlacnejších ponúk PZP

Servis poisťovní je odlišný

Okrem pripoistenia je dôležité zohľadniť aj ďalšie kritérium. Poisťovňu, ako takú. Každá z nich má totiž o niečo iný prístup k zákazníkovi. Predovšetkým pri likvidácii poistnej udalosti. Ako sme spomínali vyššie, každá musí vyplatiť zákonom stanovené minimum. Podstatný rozdiel však môže byť práve v tom, ako promptne a ochotne danú situáciu vyrieši.

Spätnú väzbu na poisťovne zoženiete relatívne ľahko. Stačí trochu hľadať na internete. Treba však dodať, že osobná skúsenosť je neprenosná. Preto aj tieto “recenzie” treba brať s rezervou.

Najlacnejšie PZP, áno alebo nie?

V úvode sme spomenuli, že každá poisťovňa musí vyplatiť zákonom stanovené limity. Po tejto stránke je teda jedno, aké produkt si vyberiete. Na najlacnejšom PZP teda nie je nič zlé. Samo o sebe je však vhodné najmä pre tých, ktorí príliš často nešoférujú. Napríklad na druhé auto v domácnosti, ktoré využívate iba niekoľkokrát do mesiaca.

Na každodenné jazdenie je lepšie zvážiť taký produkt, ktorý má v sebe aj isté pripoistenia. Takéto poistenie totiž nechráni len ostatných, ale aj vás.